| 印花税核定调整或取消 |

|

发布日期:2016-05-10

|

浏览次数: |

字号:[ 大 中 小 ]

|

|

|

|

【业务描述】

实行印花税核定征收的纳税人因经营情况发生变化,需要重新核定征收税目、计税依据、核定比例的,向主管税务机关提出调整印花税核定。

实行印花税核定征收的纳税人,已按规定建立《印花税应税凭证登记簿》,且如实登记和完整保存应税凭证的;采用按期汇总缴纳办法的印花税核定征收纳税人,能按规定的期限报送汇总缴纳印花税情况报告的,向税务机关提出取消印花税核定。

地税业务。

县级业务。

【报送资料】

《调整核定征收印花税登记表》或《取消核定征收印花税登记表》。

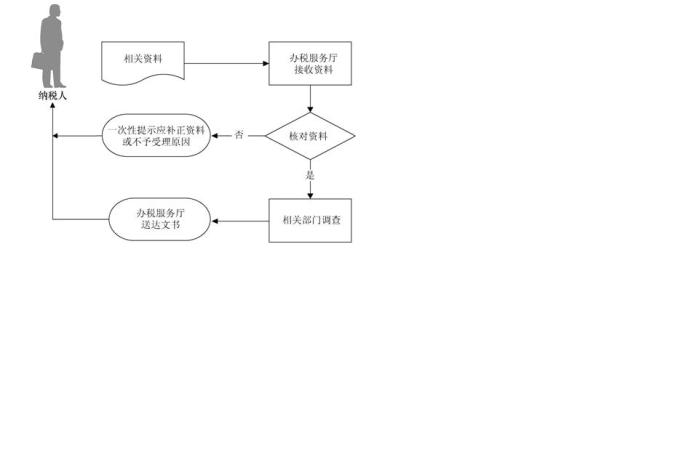

【基本流程】

【基本规范】

(1)办税服务厅接收资料,核对资料是否符合法定形式、填写内容是否完整,符合的即时受理;不符合的当场一次性提示应补正资料或不予受理原因。

(2)办税服务厅 1 个工作日内将相关资料信息转下一环节按规定程序处理。

(3)办税服务厅收到反馈后 1 个工作日内通知纳税人领取办理结果。

(4)本事项在 15 个工作日内办结。

【升级规范】

(1)办理时限由 15 个工作日提速至 10 个工作日。

(2)提供免填单服务。

(3)提供互联网络或移动终端预申请、办理进度查询等服务。

|

|

| 打印本页 关闭窗口

|

|